GF管路系统表现强劲 – 经济不利因素影响整体结果

- 销售额有机下降4.1%,降至37.2亿瑞士法郎

- 扣除非经常费用前营业利润为2.81亿瑞士法郎(扣除非经常项目后为2.35亿瑞士法郎),息税前利润率为7.6%(扣除非经常项目后为6.3%)

- GF管路系统具有进一步增长的潜力和稳定的盈利能力

- GF成型铸造解决方案的业绩受到战略转型的影响

- 由于上年表现强劲,拟派股息每股25瑞士法郎

地缘政治不确定性影响了2019年上半年的全球经济,下半年影响尤为显著。中美之间的贸易紧张局势、漫长的脱欧谈判、中东地区持续对抗以及汽车行业转型,所有这些不确定因素导致经济上行压力,影响了对关键行业和市场的商业信心,为GF带来更多挑战。

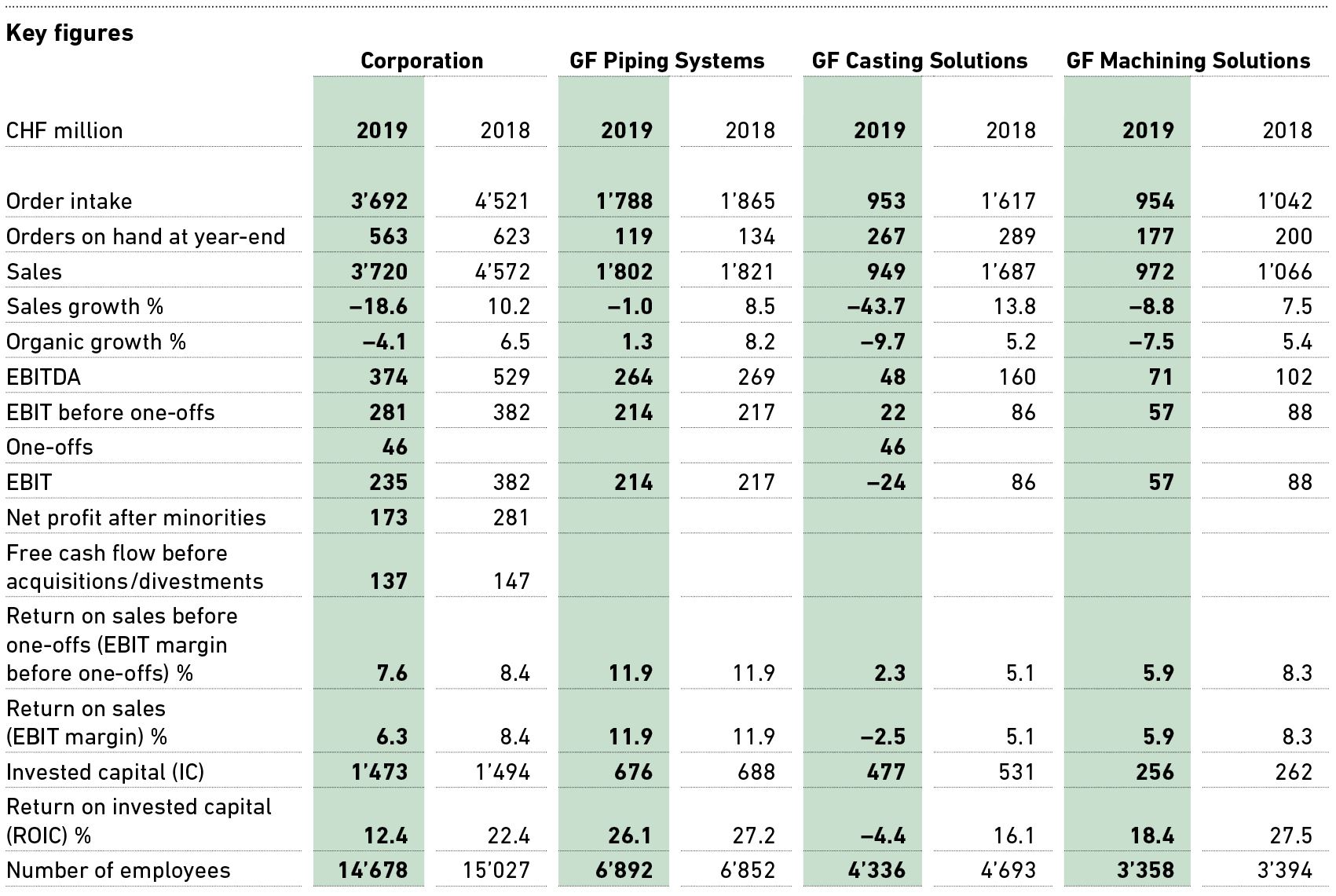

GF的销售额为37.20亿瑞士法郎,相比2018年的47.52亿瑞士法郎下降18.6%。下降的主要原因包括,GF成型铸造解决方案主动退出在欧洲汽车行业的铸铁业务,以及8800万瑞士法郎的汇率负效应。销售额有机下降4.1%。下半年有机增长率下降到2.5%,而2019年上半年的降幅为5.5%。虽然GF管路系统有机增长1.3%,但GF成型铸造解决方案和GF加工解决方案的销售额分别有机下降9.7%和7.5%。 GF在美洲地区的营业额有所增长,而欧洲和亚洲市场的销售额略有下降。

扣除非经常项目前的营业利润(EBIT)为2.81亿瑞士法郎, 2018年为3.82亿瑞士法郎,相当于EBIT利润率(ROS)为7.6%(2018年为8.4%)。与 GF成型铸造解决方案进行的结构调整有关的非经常项目为4600万瑞士法郎,EBIT为2.35亿瑞士法郎(EBIT利润率为6.3%)。

投资资本回报率(ROIC)达12.4%。 GF管路系统的ROIC达到了惊人的26.1%。

由于GF 成型铸造解决方案资产剥离撤资,年底员工人数降至14 678人(2018年为15 027人)。

剔除少数股权后,GF的净利润为1.73亿瑞士法郎(2018年为2.81亿瑞士法郎)。收购前的自由现金流达1.37亿瑞士法郎,比上年降低1000万瑞士法郎。公司每股收益为42瑞士法郎,低于2018年的69瑞士法郎。由于上年表现强劲,董事会将在即将举行的年度股东大会上提议分派每股25瑞士法郎的股息。GF在市场中处于有利地位,由于对周期性较弱的细分市场的关注,GF对经济放缓的适应能力增强。相关举措将在未来几年中继续推进。

GF管路系统

GF管路系统有机增长1.3%,销售额保持上一年18.02亿瑞士法郎的水平。受汇率波动的不利影响,销售额减少4500万瑞士法郎。公用事业、工业和建筑技术这三个业务部门在欧洲均表现强劲,而亚洲和美国市场则受到持续的贸易紧张局势的困扰。由于“煤改气”等重大基础设施项目继续搁置,中国的这一数据略低于前一年的水平。

营业收入为2.14亿瑞士法郎(2018年为2.17亿瑞士法郎),ROS表现强劲,达到11.9%。通过更多数字化解决方案向高附加值业务的持续转变成果显著。市场对清洁水解决方案的需求仍然很高;为冷却介质运输而开发的预绝缘Cool-Fit产品线高速增长,并且对数据中心项目和来自其他工业客户的需求强劲,同样的需求还来自其他工业客户。

GF成型铸造解决方案

2019年,GF成型方案的业绩主要受到欧洲汽车行业结构变化和市场动荡的影响。为确保在这种新环境中的竞争力,该事业部迅速实施了全面的结构和运营举措。由于奥地利黑措根堡的铸铁厂剥离,导致出现900万瑞士法郎的非经常性成本。而德国韦尔多尔的部分搬迁又导致产生3700万瑞士法郎的成本, 2019年的非经常总成本为4600万瑞士法郎。

美国GF Linamar的新高压压铸厂凭借其轻型结构件制造能力处于有利地位。该公司获得了几笔大订单。为交付这些订单,公司需在2019年6月完成业务扩展。扩展成本对业绩产生重大影响,2019年全年总计1600万瑞士法郎。

经剥离后调整(6.33亿瑞士法郎),销售额有机下降9.7%,降至9.49亿瑞士法郎。德国(-7%)和中国(-8%)汽车产量的大幅下降是有机下降的主要因素。

扣除非经常项目前的营业利润降至2200万瑞士法郎(2018年为8600万瑞士法郎),净利润率为2.3%。EBIT为-2400万瑞士法郎(EBIT利润率为-2.5%),包括一笔与结构调整有关的4600万瑞士法郎的非经常项目。

战略转型正在步入正轨,其中包括优化在欧洲的布局以及航空航天和能源等新市场领域的转变。转型预计在2021年完成。

GF加工方案

2019年下半年,以德国为首的欧洲以及美国对资本货物需求下降。中国机床市场仍处于前一年的低位。

GF加工方案的销售额为9.72亿瑞士法郎,比上一年度有机下降7.5%。中国和西欧的业务受到的影响最大。得益于在航空航天和医疗技术方面的强大优势,该事业部在美国实现增长。创新和对明确的战略细分市场的重视使该事业部在北美市场表现亮眼。

销量的减少和产能利用率的降低影响了经营业绩,从8800万瑞士法郎降至5700万瑞士法郎;ROS为5.9%,远低于2018年的8.3%。

激光纹理和增材制造等新技术领域的创新继续推高需求,2019年增长41%。

位于瑞士比尔/比恩的新铣削创新和生产中心的扩建圆满完工。卓越运营和创新将仍然是推动该事业部发展的主要驱动力。

2020年战略周期的最后一年/展望

在2016-2020年战略周期的最后一年,GF将继续集中精力推进战略,并加快GF成型方案的战略转型。汽车行业从传统的动力总成系统向混合动力和电动汽车概念的结构转变表明,专注于能源和航空航天领域的轻型结构部件和零件是正确举措。不管怎样,该事业部的转型是该战略的一项持续工作,预计将在2021年完成。

GF管路系统将继续将其投资组合转向更高价值的业务领域。广泛的全球客户群和对可持续解决方案的重视,使其在艰难的市场环境下仍取得了强劲业绩。液体和气体安全运输方面的创新举措和解决方案仍将是该事业部的重点。

在著名的欧洲机床博览会(EMO)上,GF加工方案推出全新数字化解决方案,为实现进一步增长奠定基础。对以客户为本的创新的追求仍然是该事业部增长和盈利的主要动力。

经济和政治上的不确定性(包括新冠肺炎)对运营和财务的影响越来越显著,很可能还会持续数月。为此,GF将在2020年加强创新、速度和卓越运营方面的工作,并针对这些主题积极启动灵活的应对计划。 在2020年这一过渡期,这些举措将为新的GF战略周期2025奠定坚实基础。它们将作为已启动的结构性措施的重要补充,以可持续的方式改善未来业绩,使GF的业绩达到其战略目标(EBIT利润率实现9-10%,ROIC 达20-24%)。

访问 annualreport.georgfischer.com/2019/en 查看GF《年度报告》

GF使用某些未经瑞士GAAP FER定义的关键指标评估其绩效,因此与其他公司提供的类似数据的可比性可能有限。 有关这些关键指标的更多信息,请参见此处。

GF管路系统表现强劲 – 经济不利因素影响整体结果

GF管路系统表现强劲 – 经济不利因素影响整体结果

- 0

更多信息

GF 总有三个业务分支:GF Piping Systems、GF Casting Solutions 和 GF Machining Solutions。企业创建于 1802 年,总部位于瑞士,在 33 个国家经营着 142 家公司,其中 56 家是生产基地。14678 名员工在 2019 年创下了 37.20 亿瑞士法郎的销售额。在液体气体安全输送、轻质铸造件以及高精度制造技术领域,GF 是其客户的优选合作伙伴。

更多信息,请浏览 www.georgfischer.com.

您也可以在 georgfischer.com/subscriptionservice 注册我们的媒体订阅服务。订阅之后将自动收到我们最新的媒体发布新闻稿。

共享