GF Jahresergebnis 2025: Solides Ergebnis in einem Jahr der Transformation

Dies ist eine Ad hoc-Mitteilung gemäss Artikel 53 des Kotierungsreglements (KR) der SIX Exchange Regulation AG.

Der Geschäftsbericht 2025 sowie die Präsentation zum Geschäftsjahr 2025 stehen unter www.georgfischer.com/annual-report zur Verfügung.

Zur Erläuterung des Jahresergebnisses findet am 25. Februar 2026 um 10:00 Uhr ein Video-Webcast für Investoren und Medien statt – bitte verwenden Sie folgenden Link.

- Das Flow-Solutions-Geschäft erzielte einen Umsatz von CHF 2’999 (3’051) Mio. mit einem organischen Wachstum von +0,6%

- Das vergleichbare Betriebsergebnis (EBIT) von Flow Solutions belief sich auf CHF 299 (349) Mio., bei einer vergleichbaren EBIT-Marge von 10,0% (11,4%). Das ausgewiesene EBIT lag bei CHF 266 (309) Mio., die ausgewiesene EBIT-Marge bei 8,9% (10,1%)

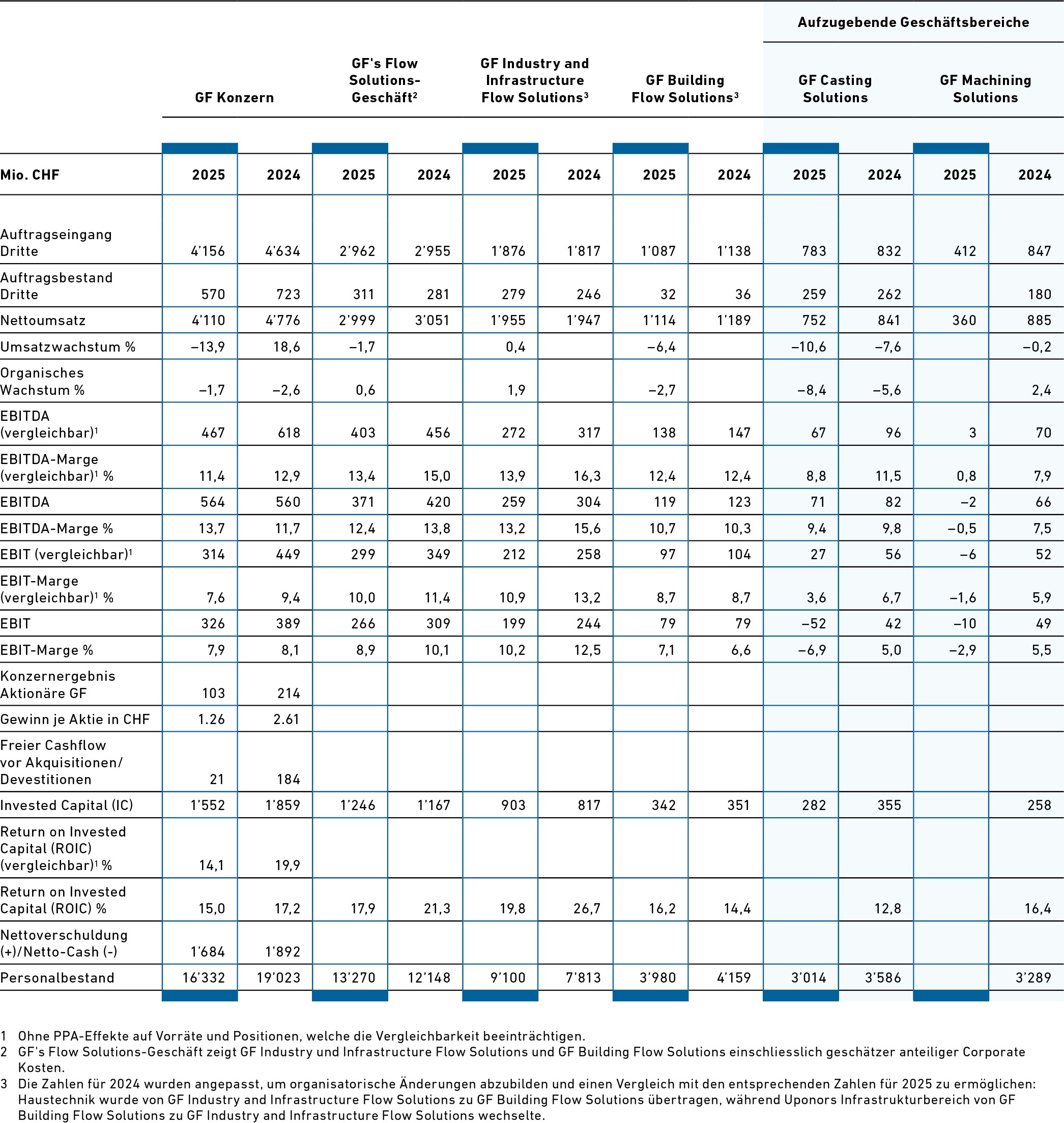

- Der Umsatz des GF Konzerns belief sich auf CHF 4’110 (4’776) Mio., das ausgewiesene EBIT auf CHF 326 (389) Mio. Die ausgewiesene EBIT-Marge lag bei 7,9% (8,1%)

- Der Verwaltungsrat beantragt für das Geschäftsjahr 2025 eine unveränderte Dividende von CHF 1.35 (1.35) je Aktie

- Grundlage für profitables Wachstum geschaffen: Für 2026 erwartet GF ein organisches Wachstum im unteren einstelligen Prozentbereich, eine vergleichbare EBIT-Marge von 10,5–12,5% sowie eine vergleichbare EBITDA-Marge von 14–16%

GF schliesst Transformation erfolgreich ab – Fokus auf Flow Solutions

- Veräusserung von GF Machining Solutions am 30. Juni 2025 abgeschlossen

- Übernahme des führenden Metallventilherstellers VAG-Gruppe zum 30. September 2025

- Devestition der Eisengiesserei in Leipzig (Deutschland) zum Jahresende 2025

- Veräusserung des Automobilgeschäfts von GF Casting Solutions nach der Berichtsperiode am 12. Februar 2026 abgeschlossen

- Fokus auf Flow Solutions für Gebäude, Industrie und Infrastruktur

(Sofern nicht anders angegeben, beziehen sich die Zahlen in Klammern jeweils auf die Vorjahresperiode. Die Zahlen für 2024 wurden angepasst, um organisatorische Veränderungen abzubilden und damit mit den Zahlen für 2025 vergleichbar zu sein: Der Bereich Building Technology wurde von GF Industry and Infrastructure Flow Solutions (vormals GF Piping Systems) auf GF Building Flow Solutions übertragen, während Uponor Infrastructure von GF Building Flow Solutions zu GF Industry and Infrastructure Flow Solutions wechselte.)

Andreas Müller, CEO von GF, bilanziert:

"GF hat die bedeutendste Transformation in seiner Unternehmensgeschichte abgeschlossen und sich zu einem reinen Flow-Solutions-Unternehmen entwickelt. Wir haben unseren strategischen Fokus weiter geschärft, um Wachstum in den Märkten Gebäude, Industrie und Infrastruktur zu unterstützen. Angesichts herausfordernder makroökonomischer und geopolitischer Rahmenbedingungen sind unsere Ergebnisse zwar solide, blieben jedoch teilweise hinter unseren eigenen Erwartungen zurück. Das Infrastrukturgeschäft entwickelte sich weltweit robust, während die Baukonjunktur verhalten blieb und die Nachfrage in mehreren wichtigen Industriesegmenten – etwa in der Halbleiter- und chemischen Prozessindustrie – gedämpft war. Nun konzentrieren wir uns auf die konsequente Umsetzung unserer Strategie 2030. Mein Dank gilt unseren Mitarbeitenden, welche durch ihren täglichen Einsatz eine starke Grundlage für die nächste Phase unserer Ambitionen geschaffen haben."

Transformation zu einem reinen Flow-Solutions-Unternehmen abgeschlossen

Im Jahr 2025 hat GF die wesentlichen Schritte zur Transformation zu einem reinen Flow-Solutions-Unternehmen erfolgreich abgeschlossen. Die Veräusserung von GF Machining Solutions an die in der Schweiz ansässige United Grinding Group wurde am 30. Juni 2025 vollzogen. Der aus dem Unternehmen ausgegliederte Jahresumsatz belief sich im Jahr 2024 auf CHF 885 Mio. Rund 3’300 Mitarbeitende sowie Produktionsstätten an acht Standorten in Europa, Asien und den USA gingen im Rahmen der Transaktion auf die Käuferin über.

Am 30. September 2025 schloss GF zudem die Übernahme der VAG-Gruppe ab, eines führenden Herstellers von Metallarmaturen für die Wasserversorgung mit Sitz in Mannheim (Deutschland). Mit einem Jahresumsatz von rund EUR 200 Mio. (ca. CHF 190 Mio.) und rund 1’000 Mitarbeitenden entwickelt und produziert die VAG-Gruppe geschäftsrelevante Metallarmaturen, die das Flow-Solutions-Portfolio von GF weiter stärken und die Position des Unternehmens als Komplettanbieter für urbane Wasserinfrastrukturlösungen festigen. Darüber hinaus erweitert die VAG-Akquisition die Präsenz von GF in wichtigen Märkten, insbesondere in Europa, Amerika und dem Nahen Osten.

Zum Jahresende 2025 schloss GF zudem die Veräusserung der Eisengiesserei von GF Casting Solutions in Leipzig (Deutschland) an die Linamar Corp. ab, einen führenden globalen Hersteller von fortschrittlichen Mobilitäts- und Industrielösungen. Der Jahresumsatz belief sich im Jahr 2025 auf CHF 93 Mio. Mit dem Verkauf wechselten rund 300 Mitarbeitende zu Linamar.

Die Veräusserung des Automobilgeschäfts von GF Casting Solutions an die mexikanische Nemak S.A.B. de C.V. wurde nach dem Berichtszeitraum (12. Februar 2026) ebenfalls erfolgreich abgeschlossen. Der aus GF ausgegliederte Jahresumsatz belief sich im Jahr 2025 auf CHF 517 Mio. Rund 2’500 Mitarbeitende sowie neun Produktionsstandorte in Europa, China und den USA gingen an Nemak über. Unsere Transformation ist nun weitgehend abgeschlossen. Was noch aussteht, ist die Devestition des erfolgreichen Geschäftsbereichs Luft-/Raumfahrt und industrielle Gasturbinen, einschliesslich der drei Standorte in Novazzano und Stabio (beide Schweiz) sowie Arad (Rumänien), Dieser Prozess schreitet planmässig voran.

GF dankt allen Mitarbeitenden von GF Machining Solutions und GF Casting Solutions für ihren wertvollen Beitrag zum Unternehmen und wünscht ihnen für das nächste Kapitel ihres beruflichen Weges weiterhin viel Erfolg.

Solide Entwicklung der Flow-Solutions-Geschäfte trotz Gegenwinds

Über das Jahr 2025 betrachtet erwies sich das Flow-Solutions-Geschäft insgesamt als robust trotz anhaltend herausfordernder Marktbedingungen, die von geopolitischen Spannungen, einem starken Schweizer Franken und einer schwachen Baukonjunktur geprägt waren.

Die Flow-Solutions-Geschäfte von GF erzielten im Jahr 2025 einen Umsatz von CHF 2’999 (3’051) Mio. Organisch lagen die Umsätze leicht über dem Vorjahresniveau. Im Geschäftsbereich Gebäude blieben die Umsätze in Nordamerika trotz rückläufiger Baukonjunktur solide. In Europa waren die Umsätze hingegen von der schwachen Baukonjunktur betroffen, wobei sich gegen Jahresende erste Anzeichen einer Erholung zeigten. Im Geschäftsbereich Industrie wirkten sich verzögerte Projekte im Halbleiterbereich sowie eine gedämpfte Nachfrage in mehreren wichtigen Segmenten, darunter die chemische Prozessindustrie, belastend aus. Eine insgesamt robuste weltweite Entwicklung im Geschäftsbereich Infrastruktur unterstützte hingegen den Umsatz. Währungseffekte wirkten sich mit CHF 124 Mio. negativ auf den Umsatz aus.

Das vergleichbare Betriebsergebnis (EBIT) der Flow-Solutions-Geschäfte, bereinigt um Sondereffekte, belief sich auf CHF 299 (349) Mio., bei einer vergleichbaren EBIT-Marge von 10,0% (11,4%). Der Margenrückgang war teilweise auf die Abschwächung des Industriegeschäfts – insbesondere in Europa – in Kombination mit einem höheren Anteil der margenschwächeren Infrastruktursegmente sowie auf die von den USA verhängten Zollabgaben zurückzuführen. Darüber hinaus belasteten Währungseffekte das EBIT mit CHF 25 Mio. Unter Berücksichtigung negativer Einmaleffekte in Höhe von CHF 33 Mio. belief sich das ausgewiesene Betriebsergebnis (EBIT) auf CHF 266 (309) Mio., bei einer EBIT-Marge von 8,9% (10,1%). Das vergleichbare Ergebnis vor Abschreibungen und Amortisationen (EBITDA) erreichte CHF 403 (456) Mio. bei einer vergleichbaren EBITDA-Marge von 13,4% (15,0%). Das ausgewiesene EBITDA belief sich auf CHF 371 (420) Mio. bei einer ausgewiesenen EBITDA-Marge von 12,4% (13,8%).

Die Integration von Uponor sowie das damit verbundene Wertschöpfungsprogramm trugen weiter zur Steigerung der Effizienz und zur Erweiterung der Kundenreichweite von GF bei. Die Flow-Solutions-Organisation wurde weiter gestrafft, einschliesslich der Optimierung des Produktionsnetzwerks. Kommerzielle Synergien und Skaleneffekte materialisieren sich zunehmend; bis 2027 werden weiterhin jährliche Synergien von CHF 40–50 Mio. auf Stufe EBIT erwartet, wobei bis Ende 2025 bereits zusätzliche EBIT-Beiträge in Höhe von CHF 29 Mio. erzielt worden sind.

GF erfüllte im Jahr 2025 erfolgreich die überwiegende Mehrheit der Nachhaltigkeitsziele und stärkte damit einen zentralen Pfeiler der Konzernstrategie. Die Flow-Solutions-Geschäfte erweiterten ihr Portfolio an Produkten mit sozialem und ökologischem Mehrwert, reduzierten die Scope-1- und Scope-2-CO₂e-Emissionen und senkten weiter den Anteil nicht wiederverwerteter Abfälle. Zudem weitete GF ihr Portfolio CO₂-neutraler Produktionsstandorte auf Sissach und Seewis (beide Schweiz) aus und erhöhte damit die Anzahl CO₂-neutraler Standorte auf insgesamt zwölf. Die Nachhaltigkeitsleistung des Konzerns wurde erneut extern anerkannt: Die globale Ratingagentur CDP zeichnete GF für Transparenz und Klimaschutz auch für 2025 wieder mit einem «A»-Rating aus. Auch die Arbeitssicherheit verbesserte sich im abgelaufenen Jahr weiter.

Zum Ende des Jahres 2025 beschäftigte GF in den Flow-Solutions-Geschäften 13’270 (12’148) Mitarbeitende; der Anstieg ist hauptsächlich auf die Akquisition der VAG-Gruppe zurückzuführen.

GF Industry and Infrastructure Flow Solutions (vormals GF Piping Systems)

Die Division GF Industry and Infrastructure Flow Solutions erzielte im Jahr 2025 einen Umsatz von CHF 1’955 (1’947) Mio. Organisch stieg der Umsatz um 1,9%. Getragen wurde die Entwicklung von einer starken Dynamik im Infrastruktursektor in Europa sowie einer soliden Nachfrage im Industriesektor in den USA, im Nahen Osten und in Nordostasien. Durch Unsicherheiten im Zusammenhang mit den neu verhängten US-Zollabgaben zeigten sich industrielle Kunden jedoch zurückhaltend, was zu Verzögerungen bei Investitionsentscheidungen führte. Während die halbleiterbezogenen Umsätze infolge einer geringeren Anzahl aktiver Projekte 2025 auf einem tieferen Niveau lagen, bleibt die Projektpipeline insgesamt vielversprechend. Die Nachfrage nach Kühllösungen für Rechenzentren verzeichnete bereits im Jahr 2025 einen deutlichen Anstieg.

Das vergleichbare EBIT der Division belief sich auf CHF 212 (258) Mio., was einer vergleichbaren EBIT-Marge von 10,9% (13,2%) entspricht. Das ausgewiesene EBIT lag bei CHF 199 (244) Mio., mit einer EBIT-Marge von 10,2% (12,5%). Die Profitabilität wurde durch einen ungünstigen Produktmix sowie durch die von den USA verhängten Zölle belastet. Darüber hinaus wirkten sich Währungseffekte mit CHF 19 Mio. negativ auf das EBIT der Division aus. Diese Effekte konnten teilweise durch Kosteneinsparungen und weitere Fortschritte im Wertschöpfungsprogramm kompensiert werden.

Die Integration der akquirierten VAG-Gruppe verlief planmässig. Die komplementären Technologien verstärken die Innovationskraft von GF. Ein Beispiel hierfür sind die Plug-and-Play-Flowise-DMA-Kammern (District Metering Areas), welche die Technologien von GF, Uponor und VAG mit der neuesten Generation der NeoFlow-Druckregelventile kombinieren und so ein effizientes sowie zukunftsfähiges Management von Wassernetzwerken unterstützen.

Initiativen zur operativen Exzellenz wurden im Jahr 2025 durch Standortmodernisierungen sowie durch die ausgeprägte Kundennähe mittels neuer Customer Experience Center in China und den USA weiter vorangetrieben. Am Standort Seewis (Schweiz) investierte GF in die modernste automatisierte Montagelinie für Kugelhähne und erhöhte damit Kapazität und Effizienz für Hightech-Polymerarmaturen. Parallel dazu eröffnete GF Central Plastics in Oklahoma einen neuen 15'000 m² grossen Fertigungscampus für Gasanwendungen, wodurch die operative Effizienz weiter gesteigert und die führende Marktposition von GF in den USA gestärkt werden konnte.

GF Building Flow Solutions

GF Building Flow Solutions erzielte im Jahr 2025 einen Umsatz von CHF 1’114 (1’189) Mio. Organisch ging der Umsatz um 2,7% zurück. Bereinigt um ausgelaufene Produktlinien infolge der Schliessung von zwei Werken verringerte sich der Umsatz um 1,8%. Die Baukonjunktur blieb in Europa schwach und kühlte sich in den USA gegen Jahresende ab. In Nordamerika entwickelten sich die organischen Umsätze trotz rückläufiger Neubautätigkeit, anhaltend hoher Hypothekarzinsen und anhaltender Unsicherheiten im Zusammenhang mit Zöllen stabil. In Europa war die Umsatzentwicklung von einer heterogenen Nachfrage in der Bauwirtschaft geprägt, wobei sich gegen Jahresende erste Anzeichen einer Erholung abzeichneten.

Das vergleichbare EBIT belief sich auf CHF 97 (104) Mio. bei einer vergleichbaren EBIT-Marge von 8,7% (8,7%). Das ausgewiesene Betriebsergebnis lag bei CHF 79 (79) Mio. mit einer EBIT-Marge von 7,1% (6,6%). Währungseffekte belasteten das EBIT der Division mit CHF 6 Mio. Die Entwicklung der operativen Marge wurde durch Massnahmen zur Senkung der Kosten und durch das Wertsteigerungsprogramm unterstützt.

Die Integrationsaktivitäten wurden fortgesetzt: Die Komplexität des Portfolios wurde weiter reduziert, Synergien im Einkauf wurden verstärkt genutzt sowie Synergien in den Vertriebskanälen im Einklang mit dem strategischen Schwerpunkt ʺMaximizing the Coreʺ gestärkt. Das Produktions- und Organisationsnetzwerk wurde weiter optimiert, unter anderem durch die Konsolidierung der Fertigung von PEX- und Verbundrohren. Zudem stärkte GF seine Präsenz in der schnell wachsenden MENAT-Region (Naher Osten/Nordafrika/Türkei), um auch dort ein durchgängiges, integriertes Flow-Solutions-Portfolio für Grossprojekte in den Bereichen Gebäude, Industrie und Infrastruktur anzubieten. Darüber hinaus baute GF seine Präsenz im US-Renovationsmarkt durch eine Partnerschaft mit Home Depot aus und erreichte damit einen wichtigen Meilenstein bei der Ansprache professioneller Installateure und Bauunternehmen landesweit. Produktsynergien ermöglichten zudem den Eintritt in neue Kundensegmente, etwa durch die Kombination von Uponor AquaPEX mit GF ChlorFIT®, um ganzheitliche Trinkwasserlösungen für gewerbliche Gebäude in Nordamerika anzubieten. Im Jahr 2025 brachte GF in der Schweiz erfolgreich das Uponor-S-Press-Portfolio auf den Markt, um die wachsende Nachfrage nach Lösungen für die Innenraumheizung und -kühlung zu bedienen.

GF Casting Solutions (Veräusserung nach dem Berichtszeitraum abgeschlossen)

Am 29. Juli 2025 unterzeichnete GF eine Vereinbarung zur Devestition des Automobilgeschäfts von GF Casting Solutions an die mexikanische Nemak S.A.B. de C.V. Der erfolgreiche Abschluss der Transaktion erfolgte nach dem Berichtszeitraum 2025 am 12. Februar 2026. Zum Jahresende 2025 schloss GF zudem die Veräusserung der Eisengiesserei in Leipzig (Deutschland) an Linamar Corp. ab. Der Veräusserungsprozess der Geschäftsbereiche Luft-/Raumfahrt und industrielle Gasturbinen – einschliesslich der drei Standorte in Novazzano und Stabio (beide Schweiz) sowie Arad (Rumänien) – läuft planmässig weiter. Der Verkauf der Division belastete das Jahresergebnis 2025 durch Abschreibungen und zusätzliche Wertminderungen mit insgesamt CHF 166 Mio. Weitere Informationen finden Sie am Ende dieser Mitteilung.

Der Umsatz von GF Casting Solutions belief sich im Jahr 2025 auf CHF 752 (841) Mio. Das vergleichbare EBIT der Division betrug CHF 27 (56) Mio. und führte zu einer vergleichbaren EBIT-Marge von 3,6% (6,7%). Das ausgewiesene Betriebsergebnis lag somit bei CHF –52 (42) Mio., was einer ausgewiesenen EBIT-Marge von –6,9% (5,0%) entspricht.

GF Machining Solutions (am 30. Juni 2025 veräussert)

Die Veräusserung von GF Machining Solutions an die Schweizer United Grinding Group wurde am 30. Juni 2025 erfolgreich abgeschlossen. Der Kaufpreis auf Cash- und Debt-free-Basis belief sich auf CHF 630 Mio. Die Transaktion führte zu einem bedeutenden einmaligen Buchgewinn in Höhe von CHF 143 Mio. Der daraus resultierende Mittelzufluss ermöglichte die Reduktion akquisitionsbedingter Bankverbindlichkeiten und somit die weitere Stärkung der Bilanz von GF.

Der Umsatz von GF Machining Solutions belief sich bis zur Dekonsolidierung der Aktivitäten Mitte 2025 auf CHF 360 (392) Mio. Das vergleichbare EBIT betrug CHF –6 (2) Mio. und entsprach einer vergleichbaren EBIT-Marge von –1,6% (0,5%). Das ausgewiesene Betriebsergebnis lag bei CHF –10 (–0) Mio. mit einer EBIT-Marge von –2,9% (–0,1%).

Konsolidierte Finanzergebnisse

Das konsolidierte Unternehmensergebnis des Konzerns war 2025 wesentlich durch die laufende Transformation beeinflusst, insbesondere durch die Veräusserung von GF Machining Solutions und GF Casting Solutions. Der Konzernumsatz von GF erreichte CHF 4’110 (4’776) Mio. Das ausgewiesene EBIT belief sich auf CHF 326 (389) Mio.

Der folgende Abschnitt fasst die wesentlichen Einflussgrössen auf die Veränderungen von Umsatz, EBIT sowie Reingewinn und freien Cashflow im Jahr 2025 zusammen:

- Konzernumsatz von CHF 4'110 Mio. (CHF 4’776 Mio.): Der Rückgang ist hauptsächlich auf die Veräusserung von GF Machining Solutions, den tieferen Umsatz bei GF Casting Solutions sowie auf erhebliche Währungseffekte zurückzuführen.

- EBIT des Konzerns von CHF 326 Mio. (CHF 389 Mio.): Die zwei Haupteinflussgrössen waren einerseits die schwächere operative Performance der aufgegebenen Geschäftsbereiche, andererseits die Effekte aus den Verbuchungen der Devestitionen, einschliesslich eines positiven Beitrags von CHF 143 Mio. aus der Veräusserung von GF Machining Solutions und eines negativen Effekts von CHF 83 Mio. aus der Veräusserung des Automobilgeschäfts von GF Casting Solutions.

Der ausgewiesene ROIC lag bei 15,0% (17,2%).

Der den Aktionären von GF zurechenbare Reingewinn belief sich auf CHF 103 (214) Mio. und wurde wesentlich durch die Neubewertung der Nettovermögenswerte des Automobilgeschäfts von GF Casting Solutions sowie durch weitere einmalige Effekte beeinflusst.

Der Free Cashflow vor Akquisitionen/Devestitionen belief sich auf CHF 21 (184) Mio. Dieser wurde beeinflusst durch einen negativen Effekt beim Working Capital, hohe Investitionen in Sachanlagen von GF Casting Solutions in den USA, die 2026 vom neuen Eigentümer teilweise erstattet wird sowie den fehlenden Free Cashflow der veräusserten GF Machining Solutions im zweiten Halbjahr 2025. Unter Einbezug der Erlöse aus Devestitionen und Akquisitionen erreichte der Free Cashflow im Jahr 2025 CHF 412 (112) Mio. Der Anstieg ist hauptsächlich auf die Veräusserung von GF Machining Solutions zurückzuführen. Im Mai 2025 konnte GF am Schweizer Fremdkapitalmarkt insgesamt CHF 400 Mio. zu attraktiven Konditionen aufnehmen. Infolge dieser erfolgreichen Refinanzierungstransaktion werden die zukünftigen Finanzierungskosten deutlich sinken. Die Nettoverschuldung ging zurück und belief sich auf CHF 1’684 (1’892) Mio.

Die Transformation von GF ist weitgehend abgeschlossen und wirkte sich positiv auf den Cashflow aus. GF ist auf Flow Solutions fokussiert und von der positiven Zukunft dieses Geschäfts überzeugt. Der Verwaltungsrat wird deshalb der nächsten Generalversammlung die Ausschüttung einer unveränderten Dividende von CHF 1.35 pro Aktie beantragen.

Zum Ende des Jahres 2025 beschäftigte der GF Konzern 16’332 (19’023) Mitarbeitende.

Veränderungen in der Konzernleitung

Mit Wirkung zum 1. Juni 2025 übernahm Thomas Hary die Funktion des Präsidenten von GF Industry and Infrastructure Flow Solutions (vormals GF Piping Systems). Er folgte auf Andreas Müller, der diese Rolle zusätzlich zu seiner Funktion als Group CEO interimistisch ausgeübt hatte. Thomas Hary bekleidet bereits seit 2005 verschiedene Führungspositionen innerhalb des GF Konzerns. Zuletzt leitete er den Geschäftsbereich Industry/Utility bei GF Piping Systems, nachdem er von 2019 bis 2023 als CFO der Division tätig gewesen war.

Strategie 2030 gestartet: Excellence in Execution

Die Strategie 2030 fokussiert sich auf die Stärkung des Kerngeschäfts von GF sowie auf das Wachstum durch neue Opportunitäten am Markt und innovative Lösungen, um führende Positionen in allen drei Geschäftsbereichen zu erreichen. Im Geschäftsbereich Gebäude sollen Synergien zwischen dem Gebäudetechnikgeschäft von GF und Uponor im Wohn- und Gewerbebau konsequent genutzt werden. Im Geschäftsbereich Industrie liegt der Fokus auf Marktsegmenten wie Halbleiter, Wasseraufbereitung, chemische Prozessindustrie und Rechenzentren, in denen eine führende Marktposition entweder bereits erreicht wurde oder angestrebt wird. Im Geschäftsbereich Infrastruktur ermöglichen die kombinierten Portfolios von GF, Uponor und der VAG-Gruppe innovative und umfassende Lösungen für Versorgungsunternehmen und Infrastrukturkunden.

Die konsequente Umsetzung der Strategie wird in den kommenden Jahren entscheidend sein. Wichtige Innovationen wurden 2025 lanciert und im März an der ISH-Messe der Fachwelt sowie im November am Capital Markets Day von GF präsentiert. Kostensenkungen, insbesondere die Anpassung der Konzernstrukturen und die Optimierung der Produktionsstandorte, wurden in den letzten zwei Jahren eingeleitet und werden die positive Entwicklung der kommenden Jahre unterstützen.

Bis 2030 strebt GF – einschliesslich Akquisitionen – einen Umsatz von CHF 4,2–4,5 Mrd. an, bei einem erwarteten jährlichen organischen Wachstum von 4–6%. Die EBITDA-Marge soll bei 16–18%, die EBIT-Marge bei 13–15%, die Free-Cashflow-Konversionsrate bei über 50% des EBITDA sowie die Rendite auf das investierte Kapital (ROIC) bei 21–26% liegen. Der im Zeitraum 2025–2030 geplante kumulierte Free Cashflow von CHF 1,8–2,0 Mrd. ermöglicht GF auch weiterhin einen starken Fokus auf Wachstumsinvestitionen, gleichzeitig aber auch, die Nettoverschuldung auf rund 2,0x EBITDA zu senken und den Aktionären eine attraktive Dividende auszuschütten.

Ausblick 2026

GF startete in das Jahr 2026 mit einer angepassten Konzernorganisation und einer tieferen Kostenbasis. Als Reaktion auf die schwächeren Marktbedingungen im Bausektor sowie in weiteren wichtigen industriellen Marktsegmenten leitete GF zusätzliche gezielte Massnahmen zur Sicherung der operativen Profitabilität ein. Dazu zählt das kürzlich lancierte Programm ʺFit for Growthʺ, das auf eine Steigerung der Effizienz und eine Reduktion der Kostenbasis um mehr als CHF 40 Mio. für das Jahr 2026 abzielt.

Für die Baukonjunktur sowie für das Halbleitersegment wird eine zunehmende Erholung in der zweiten Jahreshälfte 2026 erwartet. Für das Gesamtjahr 2026 rechnet der GF Konzern mit einem organischen Wachstum im unteren einstelligen Prozentbereich sowie mit einer Profitabilität vor Effekten, die die Vergleichbarkeit beeinträchtigen, in einer Bandbreite von 10,5–12,5% für die EBIT-Marge und von 14–16% für die EBITDA-Marge.

Wesentliche Ereignisse nach dem Berichtszeitraum

Mit dem Erhalt aller erforderlichen behördlichen Genehmigungen sowie der Erfüllung weiterer Vollzugsbedingungen wurde die Devestition des Automobilgeschäfts von GF Casting Solutions an die in Mexiko ansässige Nemak S.A.B. de C.V. am 12. Februar 2026 erfolgreich abgeschlossen. Die Devestition umfasste sämtliche Automobilaktivitäten von GF Casting Solutions, die im Jahr 2025 einen Umsatz von rund CHF 517 Mio. erzielten.

Der Unternehmenswert der Transaktion beträgt USD 336 Mio., wovon USD 216 Mio. bei Abschluss bezahlt wurden. Der verbleibende Betrag setzt sich aus Ratenzahlungen in Höhe von insgesamt USD 188 Mio. über einen Zeitraum von fünf Jahren bis Anfang 2031 sowie aus der Übernahme potenzieller operativer und finanzieller Verbindlichkeiten durch Nemak zusammen. Die zukünftigen Zahlungen sind nicht an die Geschäftsentwicklung gebunden. Auf Basis der finalen Abschlüsse können bestimmte Kaufpreisanpassungen zur Anwendung kommen.

Im Zusammenhang mit der Vereinbarung mit Nemak über den Verkauf der Division hat GF im Jahresergebnis 2025 Abschreibungen und Wertminderungen auf Sachanlagen, immaterielle Vermögenswerte und langfristige Darlehen, die dem veräusserten Automobilgeschäft zuzurechnen waren, ausgewiesen. Diese Effekte belaufen sich insgesamt auf CHF 166 Mio.

Im Jahr 2026 wird die Division dekonsolidiert, was voraussichtlich einen negativen Effekt auf das Betriebsergebnis von CHF 180 Mio. haben wird. Der überwiegende Teil dieses negativen Effekts entfällt auf nicht liquiditätswirksame Posten wie das Recycling von kumulierten Währungsumrechnungsdifferenzen (CTA) und Goodwill. Das konsolidierte Eigenkapital wird durch diese Effekte nicht beeinflusst.

Die Mittelzuflüsse aus der Devestition werden gemäss dem Kapitalallokationsrahmen von GF zur weiteren Reduktion der bestehenden Nettoverschuldung verwendet.

Finanzkalender

- 15. April 2026: Generalversammlung in Schaffhausen (Schweiz)

- 17. Juli 2026: Halbjahresergebnisse 2026

Für weitere Informationen kontaktieren Sie bitte:

Beat Römer, Chief Communications Officer

+41 (0) 79 290 04 00, media@georgfischer.com

Anna Engvall, Head Investor Relations

+41 (0) 76 795 6871, ir@georgfischer.com

Fotos der Analysten- und Medienkonferenz sind am 25. Februar 2026 ab ca. 14:00 Uhr in der GF Bilddatenbank verfügbar.

Zukunftsgerichtete Aussagen

Diese Medienmitteilung enthält zukunftsgerichtete Informationen und Aussagen sowie weitere Aussagen zur Geschäftsentwicklung von GF. Diese Aussagen basieren auf aktuellen Erwartungen, Schätzungen und Prognosen in Bezug auf Faktoren, die die zukünftige Leistung von GF beeinflussen können, einschliesslich der globalen wirtschaftlichen Rahmenbedingungen sowie der wirtschaftlichen Situation in den Regionen und Branchen, die für GF wesentliche Absatzmärkte darstellen. Solche Erwartungen, Schätzungen und Prognosen sind in der Regel an Begriffen wie ʺerwartetʺ, ʺgeht davon ausʺ, ʺschätztʺ, ʺbeabsichtigtʺ, ʺplantʺ, ʺstrebt anʺ, ʺZielʺ, ʺAusblickʺ oder ähnlichen Formulierungen erkennbar.

Zahlreiche Risiken und Unsicherheiten, von denen viele ausserhalb des Einflussbereichs von GF liegen, können dazu führen, dass die tatsächlichen Ergebnisse wesentlich von den in dieser Medienmitteilung enthaltenen zukunftsgerichteten Aussagen abweichen und die Fähigkeit von GF beeinträchtigen, einzelne oder alle der genannten Ziele zu erreichen. Dazu zählen unter anderem unternehmerische Risiken im Zusammenhang mit einem volatilen globalen wirtschaftlichen Umfeld und politischen Rahmenbedingungen, die Marktakzeptanz neuer Produkte und Dienstleistungen, Änderungen gesetzlicher Vorschriften sowie Schwankungen von Wechselkursen. Obwohl GF der Auffassung ist, dass die in diesen zukunftsgerichteten Aussagen zum Ausdruck gebrachten Erwartungen auf angemessenen Annahmen beruhen, kann keine Gewähr dafür übernommen werden, dass diese Erwartungen tatsächlich eintreten.

Alternative Leistungskennzahlen

GF verwendet bestimmte Kennzahlen für die Leistungsbemessung, die nicht nach Swiss GAAP FER definiert sind. Aus diesem Grund kann die Vergleichbarkeit mit ähnlichen Zahlen anderer Unternehmen eingeschränkt sein. Weitere Informationen zu diesen Kennzahlen finden sich auf www.georgfischer.com/de/investors/alternative-performance-measures.html.

GF Analysten- und Medienkonferenz 2026

GF Analysten- und Medienkonferenz 2026

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

Beat Römer, Leiter Global Communications, an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

Beat Römer, Leiter Global Communications, an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

Anna Engvall, Leiterin Investor Relations, an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

Anna Engvall, Leiterin Investor Relations, an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CFO Mads Joergensen an der GF Analysten- und Medienkonferenz am 25. Februar 2026 in Zürich (Schweiz)

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz 2026

CEO Andreas Müller und CFO Mads Joergensen an der GF Analysten- und Medienkonferenz 2026

GF Analysten- und Medienkonferenz 2026

GF Analysten- und Medienkonferenz 2026

- 0

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

Mit einer reichen Tradition industrieller Innovation seit 1802 gestaltet GF die Zukunft von Flow Solutions und liefert Excellence in Flow durch geschäftskritische Produkte und Lösungen, die den sicheren und nachhaltigen Transport von Wasser und anderen Fluiden für Gebäude, Industrie und Infrastruktur ermöglichen. Mit Hauptsitz in der Schweiz beschäftigt GF rund 13’300 Mitarbeitende in 46 Ländern. Im Jahr 2025 erzielte das Flow-Solutions-Geschäft von GF einen Umsatz von CHF 3 Mrd. GF ist an der SIX Swiss Exchange kotiert.

Teilen